自律 维权 协调 服务

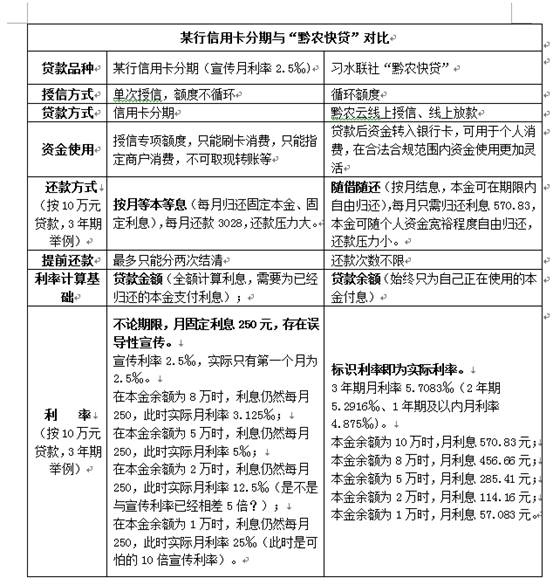

这天晚饭后,我习惯性地拿起手机,通过微信向一事业单位职工推广我社的“黔农快贷”产品,我分别从办理条件、授信模式、贷款方式、贷款利率等方面介绍我社的“黔农快贷”,我自信地介绍着,想到我们的产品在不断的优化中,变得更加方便、快捷,心里还想一定能打动对方了。“某国有银行来我们我这里推的贷款利率2.5”,谁料对方甩出了这句话,我当即回复这不可能。随后我陷入沉思,我们的产品竟然没有打动对方?真的有这么低利率的贷款吗?

带着疑问,我开始通过朋友在该国有行的朋友了解到该款产品,看了产品后,我再次陷入沉思,还能这样宣传?该产品实际为信用卡分期业务,以10万元贷款3年期为例,每月利息(手续费)250元(该费率为优惠费率,其他期限为每月300元),本金每月平均还2778元,这种还款方式为等本等息,在充分了解该贷款模式后,我分别从贷款资金使用范围、资金使用率、还款方式、提前还款、利率(重点)、利率计算基础等方面对她做了简单的介绍。

看完我微信一个字一个字的解释后,她回我“他们忽悠外行人咯”,为何他行的贷款利率总是很低?这个问题就解答了,至此,我认为我的营销是成功的。

近几年,我社单位职工贷款流失比较多,主要流向集中于几大行类似的信用卡分期,而且宣传上也都是在我们看来极低的利率,对于金融从业人员来说可能一看就能懂这个是“套路利率”,但对于绝大部分普通单位职工来说可能真的很难甄别了,这增加了我们推广的难度,同时也需要我们在推广的时候花费更多的时间与耐心向客户解释,只要能有一户懂就是成功,相信还会有更多的人会逐渐理解,还会有更多的人会真正认识到“黔农快贷”的便捷。推广之路不平坦,我将破荆前行。

Copyright © 2008-2022 Www.Zunyiba.Cn All Rights Reserved. 遵义市银行业协会 版权所有.

联系电话:0851-28207275 联系地址:遵义市汇川区厦门路天安大厦13楼 本站访问量:28374863 人次

贵公网安备 52030302000693号

贵公网安备 52030302000693号